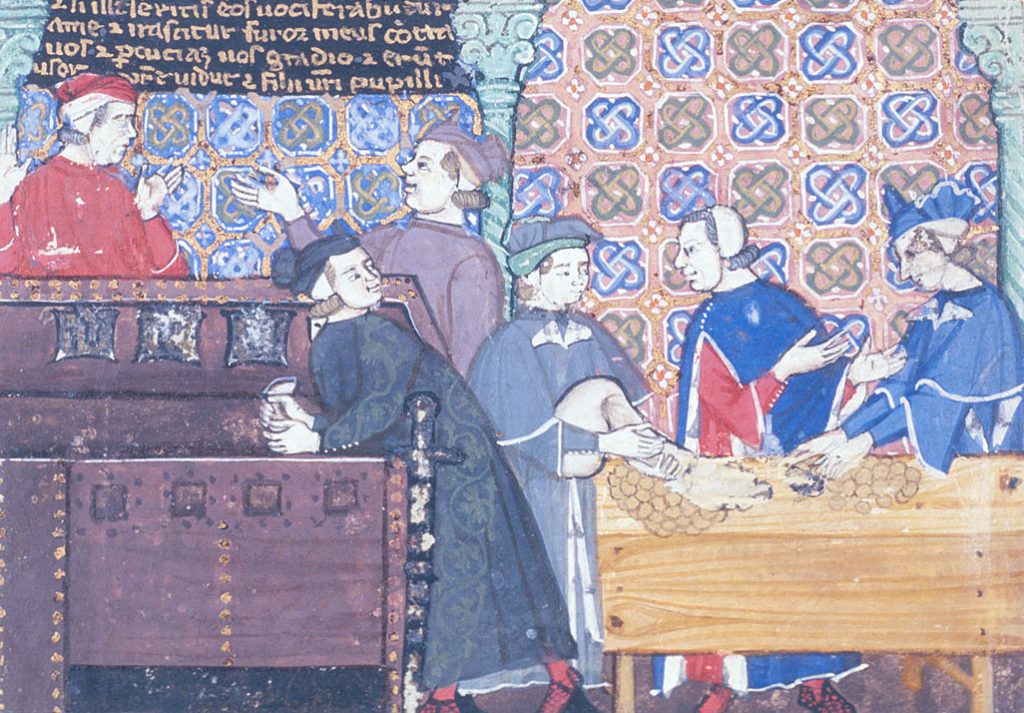

Kredyty z odsetkami na poziomie 50% rocznie? Hipoteki zaciągane… na trzy pokolenia? To kłamstwo, że w średniowieczu nie było bankowości. Trudno o lepszy dowód niż flandryjska Brugia, miasto leżące obecnie w Belgii, a w XIV wieku nazywane stolicą europejskiej finansjery.

Oczywiście średniowieczne prawo oficjalnie wykluczało rozwój usług bankowych. Oficjalnie wszelkie pożyczki na procent były zakazane, a pracownicy kantorów i lombardów podlegali publicznej ekskomunice.

Reklama

Tyle teoria, bo w praktyce w wielkich miastach bez banków nie dało się obejść. Zresztą wielu lichwiarzy działało pod protekcją Kościoła, a w Brugii, w najważniejszej w mieście instytucji finansowej – tak zwanym Wielkim Lombardzie – swoje „konta” mieli nawet duchowni.

Miasto lichwy

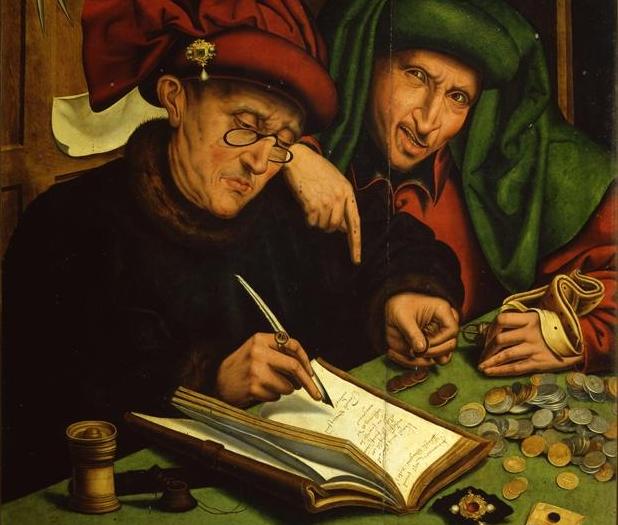

Zdaniem Jamesa M. Murraya, autora książki Brugia. Kolebka kapitalizmu, „pożyczki i kredyty były nieustannie oferowane w całym mieście, we wszystkich jego dzielnicach”. I rzeczywiście można odnieść wrażenie, że Brugia kredytami stała. Pieniądze pożyczali sobie na procent sąsiedzi, krewni i znajomi.

Przy większych kwotach podpisywano specjalne skrypty dłużne, o których mowa w wielu źródłach. Do tego dochodziła oczywiście cała masa instytucji bankowych, czy też – mówiąc średniowiecznym językiem – „domów lichwy”.

Wprawdzie oficjalnie lichwy zakazywano, ale kary były stosunkowo niskie i wszyscy zainteresowani traktowali je jako odpowiednik… licencji na wykonywanie zawodu.

Reklama

50% w skali roku

Zawodu – dodajmy – nieporównanie bardziej opłacalnego niż dzisiaj. W Brugii przestępstwem było dopiero udzielanie pożyczek oprocentowanych wyżej niż 43,3% rocznie! W efekcie normą były odsetki kredytów na poziomie 40%, a w „licencjonowanych” lombardach nawet ponad 50%.

Oczywiście tak wysokie stawki w średniowiecznej Brugii płacili tylko szaraczkowie. Członkowie szeroko rozumianych elit mogli liczyć na oprocentowanie rzędu 15-20%.

Kredyt hipoteczny na trzy pokolenia

Cały system bankowy XIV-wiecznej metropolii tak naprawdę niewiele różnił się od tego, co znamy w dzisiejszej Polsce. W głównym „banku” miasta – Wielkim Lombardzie – można było założyć sobie oprocentowane konto z zyskowną lokatą.

Na krótki termin łatwo dało się też wziąć kredyt-chwilówkę pod zastaw (stąd się wzięły współczesne „lombardy”), a jeśli miało się większe potrzeby – zadłużyć swój dom, bądź lokal.

Wielkie historie co kilka dni w twojej skrzynce! Wpisz swój adres e-mail, by otrzymywać newsletter. Najlepsze artykuły, żadnego spamu.

Obciążanie hipotek było powszechną praktyką zarówno wśród zwykłych ludzi, jak i ówczesnych biznesmenów.

James M. Murray pisze o niejakim Janie Keyserze, który zabezpieczył olbrzymi kredyt połówką zapadłego domu, w którym żył z żoną i gromadką dzieci. Do tego samego narzędzia finansowego uciekł się stosunkowo zamożny przedsiębiorca, Jokop van der Colve, na kredyt hipoteczny kupując gospodę w centrum miasta.

Reklama

Kredyty spłacano zwykle przez szereg lat, ale były też takie, które rozkładano na… dwa-trzy pokolenia!

Jedyne w pełni legalne pożyczki

Do tego dochodziła dziwaczna instytucja „sierocych pieniędzy”, czyli specjalnych kredytów, które zaciągali krewni osieroconych dzieci. W zamian za majątek po zmarłych rodzicach latorośli mieli obowiązek spłacać raty powiększone o około 7,5-procentowy zysk.

Była to nota bene jedyna zupełnie legalna forma oprocentowanej pożyczki w średniowiecznych Niderlandach.

Fala plajt i bankructw

Podobnie jak dzisiaj, multum pożyczek skutkowało bankructwami. Zresztą to właśnie dokumentacje konfiskat i księgi sądowe stanowią podstawowe źródła informacji na temat systemu bankowego Brugii.

<strong>Przeczytaj też:</strong> Najcenniejszy towar średniowiecza? Makabryczny biznes pozwalał zbijać niewyobrażalne fortunyProblemy ówczesnych ludzi nie różniły się od tych, z którymi borykają się ofiary XXI-wiecznych kryzysów gospodarczych.

Wspomniany Jan Keyser stracił swoją połówkę domu i wylądował na bruku. Kramarz, niejaki Jacop den Buersemaker był winny pieniądze mamce swojego nieślubnego dziecka i usilnie unikał ich zapłaty.

Reklama

Kupiec z Lubeki Hildebrand Veckinchusen wpadł w spiralę długów, spłacając stare kredyty nowymi. W końcu nikt już nie chciał mu pożyczyć choćby złamanego grosza i Veckinchusen trafił na trzy lata do więzienia.

Finansowa kasta

Co ciekawe po kredyty sięgały nawet samorządy, podobnie jak dzisiaj dość beztrosko się zadłużając. Różnica jest tylko taka, że obecnie kredyty idą na drogi, chodniki i nowe tramwaje, a w średniowieczu… chociażby na miejski kontyngent łuczników.

Najwięcej na całym systemie bankowym zyskiwała wąska grupa finansistów. Ci najwyżej postawieni mogli liczyć na obywatelstwo miasta, zwolnienie z podatków, ochronę osobistą i mienia. Licząc, że w ich kieszeniach siedzieli członkowie rady miejskiej, ławnicy, a nawet lokalni możnowładcy, bankierzy stali się ludźmi niemal nietykalnymi. No ale jak to bywa w historii – nosił wilk razy kilka, ponieśli i wilka.

Wielki krach

Brugijski Wielki Lombard istniał przez kilkaset lat, aż w końcu upadł w 1457 roku na skutek… nieudanych spekulacji.

Reklama

Wprawdzie spekulował wełną, a nie dolarami i nieruchomościami, ale jego bankructwo było dla średniowiecznych Niderlandów podobnym wstrząsem, co dla Ameryki upadek banku Lehman Brothers w 2008 roku. Zresztą w obu przypadkach straty ponieśli przede wszystkim zwykli ludzie, a nie bogacze.

Bibliografia

- James M. Murray, Brugia: Kolebka kapitalizmu, Wydawnictwo Naukowe PWN, 2011.